会報誌(DDKだより)

DDK Newsletter

2018年05月発行 第288号 DDKだより

金融・経営相談:本年2018年より配偶者控除、配偶者特別控除が変わっています!

Q.今年から配偶者控除や配偶者特別控除の仕組みが変わったということですが、具体的にどの点が変わったのか教えてください。今月の相談員

税理士 平石 共子

A.配偶者控除は、配偶者である妻が無収入もしくはアルバイトやパートである場合年収103万円以下のときに、夫の所得税の計算で税負担を軽減する制度です。配偶者特別控除は103万円を超えても一定の収入までは控除が受けられます。ここでは便宜上夫は給与所得者で、妻がパートのケースで解説しますが、逆のケースも適用が受けられます。

2017年度の税制改正によって変わったのですが2018年1月1日から改定となっています。では改定のポイントを見ていきましょう。

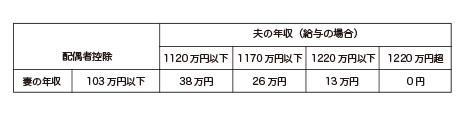

(1)配偶者控除は夫の年収によって控除額が減る

今までは、夫の年収にかかわらず妻の年収が103万円以下であれば38万円の控除が満額受けられました。ところが、改定により夫の年収が1120万円を超えている場合、控除額は徐々に減額されることになり、結果として所得税、住民税が増税となります。(下表)

(2)配偶者特別控除は、控除を受けられる上限額が大幅に増加

今までは妻の年収が103万円超141万円以下まで、段階的に配偶者特別控除が受けることができましたが、改定により妻の年収が103万円超201万円以下まで段階的に控除を受けることができます。例えば150万円であれば38万円、155万円は36万円の控除額です。ただし、配偶者特別控除の適用についても、夫の年収によって徐々に減額されます。

(3)改定されても、「103万円の壁」、「130万円の壁」に変わりはない

配偶者特別控除は、妻の年収150万円以下であれば38万円の控除が受けられるので、配偶者控除の38万円と同じ控除額です。しかし、妻本人の所得税は103万円を超えると発生します。また、年収130万円を超えると扶養から外れて年金や健康保険を負担しなければなりません。この点は従来と変わっていないので注意が必要です。

今まで夫の年収が1220万円以下で、妻の年収が141万円を超えていた場合は、この改定で減税になります。

<表>*クリックで拡大(別ウィンドウ)