会報誌(DDKだより)

DDK Newsletter

2021年04月発行 第323号 DDKだより

金融・経営相談:相続に関する基本のキ、相続税はかかるかの判定はいかに、相続人はだれになるのか

Q.会社の総務経理を担当しているのですが、最近社員から親が高齢になってきて相続税が心配という話をよく聞きます。もちろん専門家に相談することが一番と思いますが、まずは最低限知っておきたい基本的なことを教えてください。今月の相談員

税理士 平石 共子

A.まず、相続は誰にも起こる可能性がありますが、相続税が必ずかかるというものではありません。

一定程度以下であれば申告も必要はありません。一定程度の基準となるのが「基礎控除額」です。

基礎控除額の計算は、「3000万円+600万円×法定相続人の数」です。

例えば、法定相続人が配偶者と子供2人だったら、3000万円+600万円×3人=4800万円となります。

この場合、相続財産が4800万円以下であれば相続税はかかりません。もし、4800万円よりも財産が多い場合は、4800万円を差し引いた金額をもとに相続を計算します。

ここでお分かりのように、基礎控除額は一律ではありません。法定相続人の人数によって変わってくるのです。

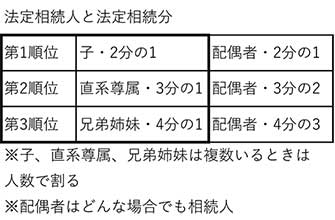

法定相続人とは被相続人が死亡した時に、相続する権利がある人のことをいいます。表のように第1順位から第3順位まで民法で定められています。配偶者(夫か妻)はどんな場合でも相続人になります。

配偶者が死別あるいは離婚によりいないときは、第1順位の子が相続人となります。子が亡くなった場合は、孫に権利が承継されます。子がいなければ第2順位の直系尊属(父母、父母がいなければ祖父母)、直系尊属がいなければ、第3順位の兄弟姉妹の順です。

相続関係が複雑な場合は、被相続人が死亡する前に専門家に相談しておくとよいでしょう。誰が相続人になるのかは基本中の基本です。

法定相続分は民法で定められていますが、遺言書がない場合、相続人の間で分け方を相談して決める際、必ずしも法定相続分で分ける必要はありません。ただし、相続人同士の話し合いで合意しないときは、法律上の目安となるのできちんと理解しておく必要があります。